Оценка значимости параметров уравнения регрессии. Оценка уровней значимости коэффициентов регрессионного уравнения

Регрессионный анализ — это статистический метод исследования, позволяющий показать зависимость того или иного параметра от одной либо нескольких независимых переменных. В докомпьютерную эру его применение было достаточно затруднительно, особенно если речь шла о больших объемах данных. Сегодня, узнав как построить регрессию в Excel, можно решать сложные статистические задачи буквально за пару минут. Ниже представлены конкретные примеры из области экономики.

Виды регрессии

Само это понятие было введено в математику в 1886 году. Регрессия бывает:

- линейной;

- параболической;

- степенной;

- экспоненциальной;

- гиперболической;

- показательной;

- логарифмической.

Пример 1

Рассмотрим задачу определения зависимости количества уволившихся членов коллектива от средней зарплаты на 6 промышленных предприятиях.

Задача. На шести предприятиях проанализировали среднемесячную заработную плату и количество сотрудников, которые уволились по собственному желанию. В табличной форме имеем:

Количество уволившихся | Зарплата |

||

30000 рублей |

|||

35000 рублей |

|||

40000 рублей |

|||

45000 рублей |

|||

50000 рублей |

|||

55000 рублей |

|||

60000 рублей |

Для задачи определения зависимости количества уволившихся работников от средней зарплаты на 6 предприятиях модель регрессии имеет вид уравнения Y = а 0 + а 1 x 1 +…+а k x k , где х i — влияющие переменные, a i — коэффициенты регрессии, a k — число факторов.

Для данной задачи Y — это показатель уволившихся сотрудников, а влияющий фактор — зарплата, которую обозначаем X.

Использование возможностей табличного процессора «Эксель»

Анализу регрессии в Excel должно предшествовать применение к имеющимся табличным данным встроенных функций. Однако для этих целей лучше воспользоваться очень полезной надстройкой «Пакет анализа». Для его активации нужно:

- с вкладки «Файл» перейти в раздел «Параметры»;

- в открывшемся окне выбрать строку «Надстройки»;

- щелкнуть по кнопке «Перейти», расположенной внизу, справа от строки «Управление»;

- поставить галочку рядом с названием «Пакет анализа» и подтвердить свои действия, нажав «Ок».

Если все сделано правильно, в правой части вкладки «Данные», расположенном над рабочим листом «Эксель», появится нужная кнопка.

в Excel

Теперь, когда под рукой есть все необходимые виртуальные инструменты для осуществления эконометрических расчетов, можем приступить к решению нашей задачи. Для этого:

- щелкаем по кнопке «Анализ данных»;

- в открывшемся окне нажимаем на кнопку «Регрессия»;

- в появившуюся вкладку вводим диапазон значений для Y (количество уволившихся работников) и для X (их зарплаты);

- подтверждаем свои действия нажатием кнопки «Ok».

В результате программа автоматически заполнит новый лист табличного процессора данными анализа регрессии. Обратите внимание! В Excel есть возможность самостоятельно задать место, которое вы предпочитаете для этой цели. Например, это может быть тот же лист, где находятся значения Y и X, или даже новая книга, специально предназначенная для хранения подобных данных.

Анализ результатов регрессии для R-квадрата

В Excel данные полученные в ходе обработки данных рассматриваемого примера имеют вид:

Прежде всего, следует обратить внимание на значение R-квадрата. Он представляет собой коэффициент детерминации. В данном примере R-квадрат = 0,755 (75,5%), т. е. расчетные параметры модели объясняют зависимость между рассматриваемыми параметрами на 75,5 %. Чем выше значение коэффициента детерминации, тем выбранная модель считается более применимой для конкретной задачи. Считается, что она корректно описывает реальную ситуацию при значении R-квадрата выше 0,8. Если R-квадрата<0,5, то такой анализа регрессии в Excel нельзя считать резонным.

Анализ коэффициентов

Число 64,1428 показывает, каким будет значение Y, если все переменные xi в рассматриваемой нами модели обнулятся. Иными словами можно утверждать, что на значение анализируемого параметра оказывают влияние и другие факторы, не описанные в конкретной модели.

Следующий коэффициент -0,16285, расположенный в ячейке B18, показывает весомость влияния переменной Х на Y. Это значит, что среднемесячная зарплата сотрудников в пределах рассматриваемой модели влияет на число уволившихся с весом -0,16285, т. е. степень ее влияния совсем небольшая. Знак «-» указывает на то, что коэффициент имеет отрицательное значение. Это очевидно, так как всем известно, что чем больше зарплата на предприятии, тем меньше людей выражают желание расторгнуть трудовой договор или увольняется.

Множественная регрессия

Под таким термином понимается уравнение связи с несколькими независимыми переменными вида:

y=f(x 1 +x 2 +…x m) + ε, где y — это результативный признак (зависимая переменная), а x 1 , x 2 , …x m — это признаки-факторы (независимые переменные).

Оценка параметров

Для множественной регрессии (МР) ее осуществляют, используя метод наименьших квадратов (МНК). Для линейных уравнений вида Y = a + b 1 x 1 +…+b m x m + ε строим систему нормальных уравнений (см. ниже)

Чтобы понять принцип метода, рассмотрим двухфакторный случай. Тогда имеем ситуацию, описываемую формулой

Отсюда получаем:

где σ — это дисперсия соответствующего признака, отраженного в индексе.

МНК применим к уравнению МР в стандартизируемом масштабе. В таком случае получаем уравнение:

в котором t y , t x 1, … t xm — стандартизируемые переменные, для которых средние значения равны 0; β i — стандартизированные коэффициенты регрессии, а среднеквадратическое отклонение — 1.

Обратите внимание, что все β i в данном случае заданы, как нормируемые и централизируемые, поэтому их сравнение между собой считается корректным и допустимым. Кроме того, принято осуществлять отсев факторов, отбрасывая те из них, у которых наименьшие значения βi.

Задача с использованием уравнения линейной регрессии

Предположим, имеется таблица динамики цены конкретного товара N в течение последних 8 месяцев. Необходимо принять решение о целесообразности приобретения его партии по цене 1850 руб./т.

номер месяца | название месяца | цена товара N |

|

1750 рублей за тонну |

|||

1755 рублей за тонну |

|||

1767 рублей за тонну |

|||

1760 рублей за тонну |

|||

1770 рублей за тонну |

|||

1790 рублей за тонну |

|||

1810 рублей за тонну |

|||

1840 рублей за тонну |

|||

Для решения этой задачи в табличном процессоре «Эксель» требуется задействовать уже известный по представленному выше примеру инструмент «Анализ данных». Далее выбирают раздел «Регрессия» и задают параметры. Нужно помнить, что в поле «Входной интервал Y» должен вводиться диапазон значений для зависимой переменной (в данном случае цены на товар в конкретные месяцы года), а в «Входной интервал X» — для независимой (номер месяца). Подтверждаем действия нажатием «Ok». На новом листе (если так было указано) получаем данные для регрессии.

Строим по ним линейное уравнение вида y=ax+b, где в качестве параметров a и b выступают коэффициенты строки с наименованием номера месяца и коэффициенты и строки «Y-пересечение» из листа с результатами регрессионного анализа. Таким образом, линейное уравнение регрессии (УР) для задачи 3 записывается в виде:

Цена на товар N = 11,714* номер месяца + 1727,54.

или в алгебраических обозначениях

y = 11,714 x + 1727,54

Анализ результатов

Чтобы решить, адекватно ли полученное уравнения линейной регрессии, используются коэффициенты множественной корреляции (КМК) и детерминации, а также критерий Фишера и критерий Стьюдента. В таблице «Эксель» с результатами регрессии они выступают под названиями множественный R, R-квадрат, F-статистика и t-статистика соответственно.

КМК R дает возможность оценить тесноту вероятностной связи между независимой и зависимой переменными. Ее высокое значение свидетельствует о достаточно сильной связи между переменными «Номер месяца» и «Цена товара N в рублях за 1 тонну». Однако, характер этой связи остается неизвестным.

Квадрат коэффициента детерминации R 2 (RI) представляет собой числовую характеристику доли общего разброса и показывает, разброс какой части экспериментальных данных, т.е. значений зависимой переменной соответствует уравнению линейной регрессии. В рассматриваемой задаче эта величина равна 84,8%, т. е. статистические данные с высокой степенью точности описываются полученным УР.

F-статистика, называемая также критерием Фишера, используется для оценки значимости линейной зависимости, опровергая или подтверждая гипотезу о ее существовании.

(критерий Стьюдента) помогает оценивать значимость коэффициента при неизвестной либо свободного члена линейной зависимости. Если значение t-критерия > t кр, то гипотеза о незначимости свободного члена линейного уравнения отвергается.

В рассматриваемой задаче для свободного члена посредством инструментов «Эксель» было получено, что t=169,20903, а p=2,89Е-12, т. е. имеем нулевую вероятность того, что будет отвергнута верная гипотеза о незначимости свободного члена. Для коэффициента при неизвестной t=5,79405, а p=0,001158. Иными словами вероятность того, что будет отвергнута верная гипотеза о незначимости коэффициента при неизвестной, равна 0,12%.

Таким образом, можно утверждать, что полученное уравнение линейной регрессии адекватно.

Задача о целесообразности покупки пакета акций

Множественная регрессия в Excel выполняется с использованием все того же инструмента «Анализ данных». Рассмотрим конкретную прикладную задачу.

Руководство компания «NNN» должно принять решение о целесообразности покупки 20 % пакета акций АО «MMM». Стоимость пакета (СП) составляет 70 млн американских долларов. Специалистами «NNN» собраны данные об аналогичных сделках. Было принято решение оценивать стоимость пакета акций по таким параметрам, выраженным в миллионах американских долларов, как:

- кредиторская задолженность (VK);

- объем годового оборота (VO);

- дебиторская задолженность (VD);

- стоимость основных фондов (СОФ).

Кроме того, используется параметр задолженность предприятия по зарплате (V3 П) в тысячах американских долларов.

Решение средствами табличного процессора Excel

Прежде всего, необходимо составить таблицу исходных данных. Она имеет следующий вид:

- вызывают окно «Анализ данных»;

- выбирают раздел «Регрессия»;

- в окошко «Входной интервал Y» вводят диапазон значений зависимых переменных из столбца G;

- щелкают по иконке с красной стрелкой справа от окна «Входной интервал X» и выделяют на листе диапазон всех значений из столбцов B,C, D, F.

Отмечают пункт «Новый рабочий лист» и нажимают «Ok».

Получают анализ регрессии для данной задачи.

Изучение результатов и выводы

«Собираем» из округленных данных, представленных выше на листе табличного процессора Excel, уравнение регрессии:

СП = 0,103*СОФ + 0,541*VO - 0,031*VK +0,405*VD +0,691*VZP - 265,844.

В более привычном математическом виде его можно записать, как:

y = 0,103*x1 + 0,541*x2 - 0,031*x3 +0,405*x4 +0,691*x5 - 265,844

Данные для АО «MMM» представлены в таблице:

Подставив их в уравнение регрессии, получают цифру в 64,72 млн американских долларов. Это значит, что акции АО «MMM» не стоит приобретать, так как их стоимость в 70 млн американских долларов достаточно завышена.

Как видим, использование табличного процессора «Эксель» и уравнения регрессии позволило принять обоснованное решение относительно целесообразности вполне конкретной сделки.

Теперь вы знаете, что такое регрессия. Примеры в Excel, рассмотренные выше, помогут вам в решение практических задач из области эконометрики.

После оценки индивидуальной статистической значимости каждого из коэффициентов регрессии обычно анализируется совокупная значимость коэффициентов, т.е. всего уравнения в целом. Такой анализ осуществляется на основе проверки гипотезы об общей значимости гипотезы об одновременном равенстве нулю всех коэффициентов регрессии при объясняющих переменных:

H 0: b 1 = b 2 = ... = b m = 0.

Если данная гипотеза не отклоняется, то делается вывод о том, что совокупное влияние всех m объясняющих переменных Х 1 , Х 2 , ..., Х m модели на зависимую переменную Y можно считать статистически несущественным, а общее качество уравнения регрессии – невысоким.

Проверка данной гипотезы осуществляется на основе дисперсионного анализа сравнения объясненной и остаточной дисперсии.

Н 0: (объясненная дисперсия) = (остаточная дисперсия),

H 1: (объясненная дисперсия) > (остаточная дисперсия).

Строится F-статистика:

где ![]() – объясненная регрессией дисперсия;

– объясненная регрессией дисперсия;

– остаточная дисперсия (сумма квадратов отклонений, поделённая на число степеней свободы n-m-1). При выполнении предпосылок МНК построенная F-статистика имеет распределение Фишера с числами степеней свободы n1 = m, n2 = n–m–1. Поэтому, если при требуемом уровне значимости a F набл > F a ; m ; n - m -1 = F a (где F a ; m ; n - m -1 - критическая точка распределения Фишера), то Н 0 отклоняется в пользу Н 1 . Это означает, что объяснённая регрессией дисперсия существенно больше остаточной дисперсии, а следовательно, уравнение регрессии достаточно качественно отражает динамику изменения зависимой переменной Y. Если F набл < F a ; m ; n - m -1 = F кр. , то нет основания для отклонения Н 0 . Значит, объясненная дисперсия соизмерима с дисперсией, вызванной случайными факторами. Это дает основание считать, что совокупное влияние объясняющих переменных модели несущественно, а следовательно, общее качество модели невысоко.

Однако на практике чаще вместо указанной гипотезы проверяют тесно связанную с ней гипотезу о статистической значимости коэффициента детерминации R 2:

Н 0: R 2 > 0.

Для проверки данной гипотезы используется следующая F-статистика:

![]() . (8.20)

. (8.20)

Величина F при выполнении предпосылок МНК и при справедливости H 0 имеет распределение Фишера, аналогичное распределению F-статистики (8.19). Действительно, разделив числитель и знаменатель дроби в (8.19) на общую сумму квадратов отклонений ![]() и зная, что она распадается на сумму квадратов отклонений, объяснённую регрессией, и остаточную сумму квадратов отклонений (это является следствием, как будет показано позже, системы нормальных уравнений)

и зная, что она распадается на сумму квадратов отклонений, объяснённую регрессией, и остаточную сумму квадратов отклонений (это является следствием, как будет показано позже, системы нормальных уравнений)

![]() ,

,

мы получим формулу (8.20):

Из (8.20) очевидно, что показатели F и R 2 равны или не равны нулю одновременно. Если F = 0, то R 2 = 0, и линия регрессии Y = является наилучшей по МНК, и, следовательно, величина Y линейно не зависит от Х 1 , Х 2 , ..., Х m . Для проверки нулевой гипотезы Н 0: F = 0 при заданном уровне значимости a по таблицам критических точек распределения Фишера находится критическое значение F кр = F a ; m ; n - m -1 . Нулевая гипотеза отклоняется, если F > F кр. Это равносильно тому, что R 2 > 0, т.е. R 2 статистически значим.

Анализ статистики F позволяет сделать вывод о том, что для принятия гипотезы об одновременном равенстве нулю всех коэффициентов линейной регрессии коэффициент детерминации R 2 не должен существенно отличаться от нуля. Его критическое значение уменьшается при росте числа наблюдений и может стать сколь угодно малым.

Пусть, например, при оценке регрессии с двумя объясняющими переменными X 1 i , X 2 i по 30 наблюдениям R 2 = 0,65. Тогда

F набл = =25,07.

По таблицам критических точек распределения Фишера найдем F 0,05; 2; 27 = 3,36; F 0,01; 2; 27 = 5,49. Поскольку F набл = 25,07 > F кр как при 5%–м, так и при 1%–м уровне значимости, то нулевая гипотеза в обоих случаях отклоняется.

Если в той же ситуации R 2 = 0,4, то

F набл = = 9.

Предположение о незначимости связи отвергается и здесь.

Отметим, что в случае парной регрессии проверка нулевой гипотезы для F-статистики равносильна проверке нулевой гипотезы для t-статистики

коэффициента корреляции. В этом случае F-статистика равна квадрату t-статистики. Самостоятельную значимость коэффициент R 2 приобретает в случае множественной линейной регрессии.

8.6. Дисперсионный анализ для разложения общей суммы квадратов отклонений. Степени свободы для соответствующих сумм квадратов отклонений

Применим изложенную выше теорию для парной линейной регрессии.

После того, как найдено уравнение линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом даётся с помощью F-критерия Фишера. При этом выдвигается нулевая гипотеза, что коэффициент регрессии равен нулю, т.е. b = 0, и, следовательно, фактор х не оказывает влияния на результат у.

Непосредственному расчёту F-критерия предшествует анализ дисперсии. Центральное место в нём занимает разложение общей суммы квадратов отклонений переменной у от среднего значения на две части – “объяснённую” и “необъяснённую”:

Уравнение (8.21) является следствием системы нормальных уравнений, выведенных в одной предыдущих тем.

Доказательство выражения (8.21).

![]()

![]()

Осталось доказать, что последнее слагаемое равно нулю.

Если сложить от 1 до n все уравнения

y i = a+b×x i +e i , (8.22)

то получим åy i = a×å1+b×åx i +åe i . Так как åe i =0 и å1 =n, то получим

Тогда ![]() .

.

Если же вычесть из выражения (8.22) уравнение (8.23), то получим

В результате получим

![]()

![]()

![]()

Последние суммы равны нулю в силу системы двух нормальных уравнений.

Общая сумма квадратов отклонений индивидуальных значений результативного признака у от среднего значения вызвана влиянием множества причин. Условно разделим всю совокупность причин на две группы: изучаемый фактор х и прочие факторы. Если фактор на оказывает никакого влияния на результат, то линия регрессии параллельна оси OX и . Тогда вся дисперсия результативного признака обусловлена воздействием прочих факторов и общая сумма квадратов отклонений совпадет с остаточной. Если же прочие факторы не влияют на результат, то у связана с х функционально и остаточная сумма квадратов равна нулю. В этом случае сумма квадратов отклонений, объяснённая регрессией, совпадает с общей суммой квадратов.

Поскольку не все точки поля корреляции лежат на линии регрессии, то всегда имеет место их разброс как обусловленный влиянием фактора х, т.е. регрессией у по х, так и вызванный действием прочих причин (необъяснённая вариация). Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации признака у приходится на объяснённую вариацию. Очевидно, что если сумма квадратов отклонений, обусловленная регрессией, будет больше остаточной суммы квадратов, то уравнение регрессии статистически значимо и фактор х оказывает существенное влияние на признак у. Это равносильно тому, что коэффициент детерминации будет приближаться к единице.

Любая сумма квадратов связана с числом степеней свободы (df – degrees of freedom), с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант. Применительно к исследуемой проблеме число степеней свободы должно показать, сколько независимых отклонений из n возможных требуется для образования данной суммы квадратов. Так, для общей суммы квадратов требуется (n-1) независимых отклонений, ибо по совокупности из n единиц после расчёта среднего свободно варьируют лишь (n-1) число отклонений. Например, мы имеем ряд значений у: 1,2,3,4,5. Среднее из них равно 3, и тогда n отклонений от среднего составят: -2, -1, 0, 1, 2. Так как , то свободно варьируют лишь четыре отклонения, а пятое отклонение может быть определено, если предыдущие четыре известны.

При расчёте объяснённой или факторной суммы квадратов ![]() используются теоретические (расчётные) значения результативного признака

используются теоретические (расчётные) значения результативного признака

Тогда сумма квадратов отклонений, обусловленных линейной регрессии, равна

Поскольку при заданном объёме наблюдений по x и y факторная сумма квадратов при линейной регрессии зависит только от константы регрессии b, то данная сумма квадратов имеет только одну степень свободы.

Существует равенство между числом степеней свободы общей, факторной и остаточной суммой квадратов отклонений. Число степеней свободы остаточной суммы квадратов при линейной регрессии составляет n-2. Число степеней свободы общей суммы квадратов определяется числом единиц варьируемых признаков, и поскольку мы используем среднюю вычисленную по данным выборки, то теряем одну степень свободы, т.е. df общ. = n–1.

Итак, имеем два равенства:

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим средний квадрат отклонений, или, что то же самое, дисперсию на одну степень свободы D.

;

;

;

;

.

.

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчёте на одну степень свободы, получим величину F-критерия Фишера

где F-критерий для проверки нулевой гипотезы H 0: D факт = D ост.

Если нулевая гипотеза справедлива, то факторная и остаточная дисперсии не отличаются друг от друга. Для H 0 необходимо опровержение, чтобы факторная дисперсия превышала остаточную в несколько раз. Английским статистиком Снедекором разработаны таблицы критических значений F-отношений при различных уровнях существенности нулевой гипотезы и различном числе степеней свободы. Табличное значение F-критерия – это максимальная величина отношения дисперсий, которая может иметь место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. Вычисленное значение F-отношения признаётся достоверным, если оно больше табличного. Если F факт > F табл, то нулевая гипотеза H 0: D факт = D ост об отсутствии связи признаков отклоняется и делается вывод о существенности этой связи.

Если F факт < F табл, то вероятность нулевой гипотезы H 0: D факт = D ост выше заданного уровня (например, 0,05) и она не может быть отклонена без серьёзного риска сделать неправильный вывод о наличии связи. В этом случае уравнение регрессии считается статистически незначимым. Гипотеза H 0 не отклоняется.

В рассматриваемом примере из главы 3:

![]() = 131200 -7*144002 = 30400 – общая сумма квадратов;

= 131200 -7*144002 = 30400 – общая сумма квадратов;

1057,878*(135,43-7*(3,92571) 2) = 28979,8 – факторная сумма квадратов;

![]() =30400-28979,8 = 1420,197 – остаточная сумма квадратов;

=30400-28979,8 = 1420,197 – остаточная сумма квадратов;

D факт = 28979,8;

D ост = 1420,197/(n-2) = 284,0394;

F факт =28979,8/284,0394 = 102,0274;

F a =0,05; 2; 5 =6,61; F a =0,01; 2; 5 = 16,26.

Поскольку F факт > F табл как при 1%-ном, так и при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

Величина F-критерия связана с коэффициентом детерминации . Факторную сумму квадратов отклонений можно представить как

![]() ,

,

а остаточную сумму квадратов – как

![]() .

.

Тогда значение F-критерия можно выразить как

.

.

Оценка значимости регрессии обычно даётся в виде таблицы дисперсионного анализа

| Источники вариации | Число степеней свободы | Сумма квадратов отклонений | Дисперсия на одну степень свободы | F-отношение | |

| фактическое | Табличное при a=0,05 | ||||

| Общая | |||||

| Объяснённая | 28979,8 | 28979,8 | 102,0274 | 6,61 | |

| Остаточная | 1420,197 | 284,0394 | , его величина сравнивается с табличным значением при определённом уровне значимости α и числе степеней свободы (n-2).

После того как уравнение регрессии построено и с помощью коэффициента детерминации оценена его точность, остается открытым вопрос за счет чего достигнута эта точность и соответственно можно ли этому уравнению доверять. Дело в том, что уравнение регрессии строилось не по генеральной совокупности, которая неизвестна, а по выборке из нее. Точки из генеральной совокупности попадают в выборку случайным образом, по этому в соответствии с теорией вероятности среди прочих случаев возможен вариант, когда выборка из “широкой” генеральной совокупности окажется “узкой” (рис. 15).

Рис. 15. Возможный вариант попадания точек в выборку из генеральной совокупности.

В этом случае:

а) уравнение регрессии, построенное по выборке, может значительно отличаться от уравнения регрессии для генеральной совокупности, что приведет к ошибкам прогноза;

б) коэффициент детерминации и другие характеристики точности окажутся неоправданно высокими и будут вводить в заблуждение о прогнозных качествах уравнения.

В предельном случае не исключен вариант, когда из генеральной совокупности представляющей собой облако с главной осью параллельной горизонтальной оси (отсутствует связь между переменными) за счет случайного отбора будет получена выборка, главная ось которой окажется наклоненной к оси. Таким образом, попытки прогнозировать очередные значения генеральной совокупности опираясь на данные выборки из нее чреваты не только ошибками в оценке силы и направления связи между зависимой и независимой переменными, но и опасностью найти связь между переменными там, где на самом деле ее нет.

В условиях отсутствия информации обо всех точках генеральной совокупности единственный способ уменьшить ошибки в первом случае заключается в использовании при оценке коэффициентов уравнения регрессии метода, обеспечивающего их несмещенность и эффективность. А вероятность наступления второго случая может быть значительно снижена благодаря тому, что априори известно одно свойство генеральной совокупности с двумя независимыми друг от друга переменными – в ней отсутствует именно эта связь. Достигается это снижение за счет проверки статистической значимости полученного уравнения регрессии.

Один из наиболее часто используемых вариантов проверки заключается в следующем. Для полученного уравнения регрессии определяется -статистика - характеристика точности уравнения регрессии, представляющая собой отношение той части дисперсии зависимой переменной которая объяснена уравнением регрессии к необъясненной (остаточной) части дисперсии. Уравнение для определения -статистики в случае многомерной регрессии имеет вид:

где: - объясненная дисперсия - часть дисперсии зависимой переменной Y которая объяснена уравнением регрессии;

Остаточная дисперсия - часть дисперсии зависимой переменной Y которая не объяснена уравнением регрессии, ее наличие является следствием действия случайной составляющей;

Число точек в выборке;

Число переменных в уравнении регрессии.

Как видно из приведенной формулы, дисперсии определяются как частное от деления соответствующей суммы квадратов на число степеней свободы. Число степеней свободы это минимально необходимое число значений зависимой переменной, которых достаточно для получения искомой характеристики выборки и которые могут свободно варьироваться с учетом того, что для этой выборки известны все другие величины, используемые для расчета искомой характеристики.

Для получения остаточной дисперсии необходимы коэффициенты уравнения регрессии. В случае парной линейной регрессии коэффициентов два, по этому в соответствии с формулой (принимая ) число степеней свободы равно . Имеется в виду, что для определения остаточной дисперсии достаточно знать коэффициенты уравнения регрессии и только значений зависимой переменной из выборки. Оставшиеся два значения могут быть вычислены на основании этих данных, а значит, не являются свободно варьируемыми.

Для вычисления объясненной дисперсии значений зависимой переменной вообще не требуются, так как ее можно вычислить, зная коэффициенты регрессии при независимых переменных и дисперсию независимой переменной. Для того чтобы убедиться в этом, достаточно вспомнить приводившееся ранее выражение ![]() . По этому число степеней свободы для остаточной дисперсии равно числу независимых переменных в уравнении регрессии (для парной линейной регрессии ).

. По этому число степеней свободы для остаточной дисперсии равно числу независимых переменных в уравнении регрессии (для парной линейной регрессии ).

В результате -критерий для уравнения парной линейной регрессии определяется по формуле:

.

.

В теории вероятности доказано, что -критерий уравнения регрессии, полученного для выборки из генеральной совокупности у которой отсутствует связь между зависимой и независимой переменной имеет распределение Фишера, достаточно хорошо изученное. Благодаря этому для любого значения -критерия можно рассчитать вероятность его появления и наоборот, определить то значение -критерия которое он не сможет превысить с заданной вероятностью.

Для осуществления статистической проверки значимости уравнения регрессии формулируется нулевая гипотеза об отсутствии связи между переменными (все коэффициенты при переменных равны нулю) и выбирается уровень значимости .

Уровень значимости – это допустимая вероятность совершить ошибку первого рода – отвергнуть в результате проверки верную нулевую гипотезу. В рассматриваемом случае совершить ошибку первого рода означает признать по выборке наличие связи между переменными в генеральной совокупности, когда на самом деле ее там нет.

Обычно уровень значимости принимается равным 5% или 1%. Чем выше уровень значимости (чем меньше ), тем выше уровень надежности теста, равный , т.е. тем больше шанс избежать ошибки признания по выборке наличия связи у генеральной совокупности на самом деле несвязанных между собой переменных. Но с ростом уровня значимости возрастает опасность совершения ошибки второго рода – отвергнуть верную нулевую гипотезу, т.е. не заметить по выборке имеющуюся на самом деле связь переменных в генеральной совокупности. По этому, в зависимости от того, какая ошибка имеет большие негативные последствия, выбирают тот или иной уровень значимости.

Для выбранного уровня значимости по распределению Фишера определяется табличное значение вероятность превышения, которого в выборке мощностью , полученной из генеральной совокупности без связи между переменными, не превышает уровня значимости. сравнивается с фактическим значением критерия для регрессионного уравнения .

Если выполняется условие , то ошибочное обнаружение связи со значением -критерия равным или большим по выборке из генеральной совокупности с несвязанными между собой переменными будет происходить с вероятностью меньшей чем уровень значимости. В соответствии с правилом “очень редких событий не бывает”, приходим к выводу, что установленная по выборке связь между переменными имеется и в генеральной совокупности, из которой она получена.

Если же оказывается , то уравнение регрессии статистически не значимо. Иными словами существует реальная вероятность того, что по выборке установлена не существующая в реальности связь между переменными. К уравнению, не выдержавшему проверку на статистическую значимость, относятся так же, как и к лекарству с истекшим сроком годнос-

Ти – такие лекарства не обязательно испорчены, но раз нет уверенности в их качестве, то их предпочитают не использовать. Это правило не уберегает от всех ошибок, но позволяет избежать наиболее грубых, что тоже достаточно важно.

Второй вариант проверки, более удобный в случае использования электронных таблиц, это сопоставление вероятности появления полученного значения -критерия с уровнем значимости. Если эта вероятность оказывается ниже уровня значимости , значит уравнение статистически значимо, в противном случае нет.

После того как выполнена проверка статистической значимости регрессионного уравнения в целом полезно, особенно для многомерных зависимостей осуществить проверку на статистическую значимость полученных коэффициентов регрессии. Идеология проверки такая же как и при проверке уравнения в целом но в качестве критерия используется -критерий Стьюдента, определяемый по формулам:

и

и

где: , - значения критерия Стьюдента для коэффициентов и соответственно;

- остаточная дисперсия уравнения регрессии;

- остаточная дисперсия уравнения регрессии;

Число точек в выборке;

Число переменных в выборке, для парной линейной регрессии .

Полученные фактические значения критерия Стьюдента сравниваются с табличными значениями ![]() , полученными из распределения Стьюдента. Если оказывается, что , то соответствующий коэффициент статистически значим, в противном случае нет. Второй вариант проверки статистической значимости коэффициентов – определить вероятность появления критерия Стьюдента и сравнить с уровнем значимости .

, полученными из распределения Стьюдента. Если оказывается, что , то соответствующий коэффициент статистически значим, в противном случае нет. Второй вариант проверки статистической значимости коэффициентов – определить вероятность появления критерия Стьюдента и сравнить с уровнем значимости .

Для переменных, чьи коэффициенты оказались статистически не значимы, велика вероятность того, что их влияние на зависимую переменную в генеральной совокупности вообще отсутствует. По этому или необходимо увеличить число точек в выборке, тогда возможно коэффициент станет статистически значимым и заодно уточнится его значение, или в качестве независимых переменных найти другие, более тесно связанные с зависимой переменной. Точность прогнозирования при этом в обоих случаях возрастет.

В качестве экспрессного метода оценки значимости коэффициентов уравнения регрессии можно применять следующее правило – если критерий Стьюдента больше 3, то такой коэффициент, как правило, оказывается статистически значим. А вообще считается, что для получения статистически значимых уравнений регрессии необходимо, чтобы выполнялось условие .

Стандартная ошибка прогнозирования по полученному уравнению регрессии неизвестного значения при известном оценивают по формуле:

Таким образом прогноз с доверительной вероятностью 68% может быть представлен в виде:

В случае если требуется иная доверительная вероятность , то для уровня значимости необходимо найти критерий Стьюдента и доверительный интервал для прогноза с уровнем надежности будет равен ![]() .

.

Прогнозирование многомерных и нелинейных зависимостей

В случае если прогнозируемая величина зависит от нескольких независимых переменных, то в этом случае имеется многомерная регрессия вида:

где: - коэффициенты регрессии, описывающие влияние переменных на прогнозируемую величину.

Методика определения коэффициентов регрессии не отличается от парной линейной регрессии, особенно при использовании электронной таблицы, так как там применяется одна и та же функция и для парной и для многомерной линейной регрессии. При этом желательно чтобы между независимыми переменными отсутствовали взаимосвязи, т.е. изменение одной переменной не сказывалось на значениях других переменных. Но это требование не является обязательным, важно чтобы между переменными отсутствовали функциональные линейные зависимости. Описанные выше процедуры проверки статистической значимости полученного уравнения регрессии и его отдельных коэффициентов, оценка точности прогнозирования остается такой же как и для случая парной линейной регрессии. В тоже время применение многомерных регрессий вместо парной обычно позволяет при надлежащем выборе переменных существенно повысить точность описания поведения зависимой переменной, а значит и точность прогнозирования.

Кроме этого уравнения многомерной линейной регрессии позволяют описать и нелинейную зависимость прогнозируемой величины от независимых переменных. Процедура приведения нелинейного уравнения к линейному виду называется линеаризацией. В частности если эта зависимость описывается полиномом степени отличной от 1, то, осуществив замену переменных со степенями отличными от единицы на новые переменные в первой степени, получаем задачу многомерной линейной регрессии вместо нелинейной. Так, например если влияние независимой переменной описывается параболой вида

![]()

то замена позволяет преобразовать нелинейную задачу к многомерной линейной вида

![]()

Так же легко могут быть преобразованы нелинейные задачи у которых нелинейность возникает вследствие того, что прогнозируемая величина зависит от произведения независимых переменных. Для учета такого влияния необходимо ввести новую переменную равную этому произведению.

В тех случаях, когда нелинейность описывается более сложными зависимостями, линеаризация возможна за счет преобразования координат. Для этого рассчитываются значения ![]() и строятся графики зависимости исходных точек в различных комбинациях преобразованных переменных. Та комбинация преобразованных координат или преобразованных и не преобразованных координат, в которой зависимость ближе всего к прямой линии подсказывает замену переменных которая приведет к преобразованию нелинейной зависимости к линейному виду. Например, нелинейная зависимость вида

и строятся графики зависимости исходных точек в различных комбинациях преобразованных переменных. Та комбинация преобразованных координат или преобразованных и не преобразованных координат, в которой зависимость ближе всего к прямой линии подсказывает замену переменных которая приведет к преобразованию нелинейной зависимости к линейному виду. Например, нелинейная зависимость вида

превращается в линейную вида

Полученные коэффициенты регрессии для преобразованного уравнения остаются несмещенными и эффективными, но проверка статистической значимости уравнения и коэффициентов невозможна

Проверка обоснованности применения метода наименьших квадратов

Применение метода наименьших квадратов обеспечивает эффективность и несмещенность оценок коэффициентов уравнения регрессии при соблюдении следующих условий (условий Гауса-Маркова):

3. значения не зависят друг от друга

4. значения не зависят от независимых переменных

Наиболее просто можно проверить соблюдение этих условий путем построения графиков остатков в зависимости от , затем от независимой (независимых) переменных. Если точки на этих графиках расположены в коридоре расположенном симметрично оси абсцисс и в расположении точек не просматриваются закономерности, то условия Гауса-Маркова выполнены и возможности повысить точность уравнения регрессии отсутствуют. Если это не так, то существует возможность существенно повысить точность уравнения и для этого необходимо обратиться к специальной литературе.

Проверку значимости уравнения регрессии произведем на основе

F-критерия Фишера:

Значение F-критерия Фишера можно найти в таблице Дисперсионный анализ протокола Еxcel. Табличное значение F-критерия при доверительной вероятности α = 0,95 и числе степеней свободы, равном v1 = k = 2 и v2 = n – k – 1= 50 – 2 – 1 = 47, составляет 0,051.

Поскольку Fрасч > Fтабл, уравнение регрессии следует признать значимым, то есть его можно использовать для анализа и прогнозирования.

Оценку значимости коэффициентов полученной модели, используя результаты отчета Excel, можно осуществить тремя способами.

Коэффициент уравнения регрессии признается значимым в том случае, если:

1) наблюдаемое значение t-статистики Стьюдента для этого коэффициента больше, чем критическое (табличное) значение статистики Стьюдента (для заданного уровня значимости, например α = 0,05, и числа степеней свободы df = n – k – 1, где n – число наблюдений, а k – число факторов в модели);

2) Р-значение t-статистики Стьюдента для этого коэффициента меньше, чем уровень значимости, например, α = 0,05;

3) доверительный интервал для этого коэффициента, вычисленный с некоторой доверительной вероятностью (например, 95%), не содержит ноль внутри себя, то есть нижняя 95% и верхняя 95% границы доверительного интервала имеют одинаковые знаки.

Значимость коэффициентов a 1 и a 2 проверим по второму и третьему способам:

P-значение (a 1 ) = 0,00 < 0,01 < 0,05.

Р-значение (a 2 ) = 0,00 < 0,01 < 0,05.

Следовательно, коэффициенты a 1 и a 2 значимы при 1%-ном уровне, а тем более при 5%-ном уровне значимости. Нижние и верхние 95% границы доверительного интервала имеют одинаковые знаки, следовательно, коэффициенты a 1 и a 2 значимы.

Определение объясняющей переменной, от которой

Может зависеть дисперсия случайных возмущений.

Проверка выполнения условия гомоскедастичности

Остатков по тесту Гольдфельда–Квандта

При проверке предпосылки МНК о гомоскедастичности остатков в модели множественной регрессии следует вначале определить, по отношению к какому из факторов дисперсия остатков более всего нарушена. Это можно сделать в результате визуального исследования графиков остатков, построенных по каждому из факторов, включенных в модель. Та из объясняющих переменных, от которой больше зависит дисперсия случайных возмущений, и будет упорядочена по возрастанию фактических значений при проверке теста Гольдфельда–Квандта. Графики легко получить в отчете, который формируется в результате использования инструмента Регрессия в пакете Анализ данных).

Графики остатков по каждому из факторов двухфакторной модели

Из представленных графиков видно, что дисперсия остатков более всего нарушена по отношению к фактору Краткосрочная дебиторская задолженность.

Проверим наличие гомоскедастичности в остатках двухфакторной модели на основе теста Гольдфельда–Квандта.

Уберем из середины упорядоченной совокупности С = 1/4 · n = 1/4 · 50 = 12,5 (12) значения. В результате получим две совокупности соответственно с малыми и большими значениями Х4.

Для каждой совокупности выполним расчеты:

Упорядочим переменные Y и X2 по возрастанию фактора Х4 (в Excel для этого можно использовать команду Данные – Сортировка по возрастанию Х4):

|

Данные, отсортированные по возрастанию X4: |

||

|

Сумма |

111234876536,511 |

||||

|

966570797682,068 |

|||||

|

455748832843,413 |

|||||

|

232578961097,877 |

|||||

|

834043911651,192 |

|||||

|

193722998259,505 |

|||||

|

1246409153509,290 |

|||||

|

31419681912489,100 |

|||||

|

2172804245053,280 |

|||||

|

768665257272,099 |

|||||

|

2732445494273,330 |

|||||

|

163253156450,331 |

|||||

|

18379855056009,900 |

|||||

|

10336693841766,000 |

|||||

|

Сумма |

69977593738424,600 |

Уравнения для совокупностей

Y = -27275,746 + 0,126X2 + 1,817 X4

Y = 61439,511 + 0,228X2 + 0,140X4

Результаты данной таблицы получены с помощью инструмента Регрессия поочередно к каждой из полученных совокупностей.

4. Найдем отношение полученных остаточных сумм квадратов

(в числителе должна быть большая сумма):

5. Вывод о наличии гомоскедастичности остатков делаем с помощью F-критерия Фишера с уровнем значимости α = 0,05 и двумя одинаковыми степенями свободы k1 = k2 = == 17

где р – число параметров уравнения регрессии:

Fтабл (0,05; 17; 17) = 9,28.

Так как Fтабл > R ,то подтверждается гомоскедастичность в остатках двухфакторной регрессии.

ТЕМА 4. СТАТИСТИЧЕСКИЕ МЕТОДЫ ИЗУЧЕНИЯ СВЯЗЕЙ

Уравнение регрессии - этоаналитическое представление корреляционной зависимости. Уравнение регрессии описывает гипотетическую функциональную зависимость между условным средним значением результативного признака и значением признака – фактора (факторов), т.е. основную тенденцию зависимости.

Парная корреляционная зависимость описывается уравнением парной регрессии, множественная корреляционная зависимость – уравнением множественной регрессии.

Признак-результат в уравнении регрессии – это зависимая переменная (отклик, объясняемая переменная), а признак-фактор – независимая переменная (аргумент, объясняющая переменная).

Простейшим видом уравнения регрессии является уравнение парной линейной зависимости:

где y – зависимая переменная (признак-результат); x – независимая переменная (признак-фактор); и – параметры уравнения регрессии; - ошибка оценивания.

В качестве уравнения регрессии могут быть использованы различные математические функции. Частое практическое применение находят уравнения линейной зависимости, параболы, гиперболы, степной функции и др.

Как правило, анализ начинается с оценки линейной зависимости, поскольку результаты легко поддаются содержательной интерпретации. Выбор типа уравнения связи – достаточно ответственный этап анализа. В «докомпьютерную» эпоху эта процедура была сопряжена с определенными сложностями и требовала от аналитика знания свойств математических функций. В настоящее время на базе специализированных программ можно оперативно построить множество уравнений связи и на основе формальных критериев осуществить выбор лучшей модели (однако математическая грамотность аналитика не утратила своей актуальности).

Гипотезу о типе корреляционной зависимости можно выдвинуть по результатам построения поля корреляции (см. лекцию 6). Исходя из характера расположения точек на графике (координаты точек соответствуют значениям зависимой и независимой переменных), выявляется тенденция связи между признаками (показателями). Если линия регрессии проходит через все точки поля корреляции, то эта свидетельствует о функциональной связи. В практике социально-экономических исследований такую картину наблюдать не приходится, поскольку присутствует статистическая (корреляционная) зависимость. В условиях корреляционной зависимости при нанесении линии регрессии на диаграмму рассеивания наблюдается отклонение точек поля корреляции от линии регрессии, что демонстрирует, так называемые, остатки или ошибки оценивания (см. рисунок 7.1).

Наличие ошибки уравнения связано с тем, что:

§ не все факторы, влияющие на результат, учитываются в уравнении регрессии;

§ может быть неверно выбранаформа связи - уравнение регрессии;

§ не все факторы включены в уравнение.

Построить уравнение регрессии – означает рассчитать значения его параметров. Уравнение регрессии строится на основе фактических значений анализируемых признаков. Расчет параметров, как правило, выполняется с использованием метода наименьших квадратов (МНК).

Суть МНК состоит в том, что удается получить такие значения параметров уравнения, при которых минимизируется сумма квадратов отклонений теоретических значений признака-результата (рассчитанных на основе уравнения регрессии), от фактических его значений:

,

,

где - фактическое значение признака-результата у i-й единицы совокупности; - значение признака-результата у i-й единицы совокупности, полученное по уравнению регрессии ().

где - фактическое значение признака-результата у i-й единицы совокупности; - значение признака-результата у i-й единицы совокупности, полученное по уравнению регрессии ().

Т.о., решается задача на экстремум, то есть необходимо найти, при каких значениях параметров, функция S достигает минимума.

Проводя дифференцирование, приравнивая частные производные нулю:

, (7.3)

, (7.3)

, (7.4)

, (7.4)

где - среднее произведение значений фактора и результата; - среднее значение признака - фактора; - среднее значение признака -результата; - дисперсия признака-фактора.

Параметр в уравнении регрессии характеризует угол наклона линии регрессии на графике. Этот параметр называют коэффициентом регрессии и его величина характеризует, на сколько единиц своего измерения изменится признак-результат при изменении признака-фактора на единицу своего измерения. Знак при коэффициенте регрессии отражает направленность зависимости (прямая или обратная) и совпадает со знаком коэффициента корреляции (в условиях парной зависимости).

В рамках рассматриваемого примера, в программе STATISTICA рассчитаны параметры уравнения регрессии, описывающего зависимость между уровнем среднедушевых денежных доходов населения и величиной валового регионального продукта на душу населения в регионах России, см. таблицу 7.1.

Таблица 7.1 - Расчет и оценка параметров уравнения, описывающего зависимостьмежду уровнем среднедушевых денежных доходов населения и величиной валового регионального продукта на душу населения в регионах России, 2013 г.

В графе "В" таблицы содержатся значения параметров уравнения парной регрессии, следовательно, можно записать: = 13406,89 + 22,82 x.Данное уравнение описывает тенденцию связи между анализируемыми характеристиками. Параметр - это коэффициент регрессии. В данном случае он равен 22,82 и характеризует следующее: при увеличении ВРП на душу населения на 1 тыс.рублей среднедушевые денежные доходы в среднем возрастают (на что указывает знак "+") на 22,28 руб.

Параметр уравнения регрессии в социально-экономических исследованиях, как правило, содержательно не интерпретируется. Формально он отражает величину признака - результата при условии, что признак - фактор равен нулю. Параметр характеризует расположение линии регрессии на графике, см. рисунок 7.1.

Рисунок 7.1 - Поле корреляции и линия регрессии, отражающие зависимость уровня среднедушевых денежных доходов населения в регионах России и величины ВРП на душу населения

Значение параметра соответствует точке пересечения линии регрессии с осью Y, при X=0.

Построение уравнения регрессии сопровождается оценкой статистической значимости уравнения в целом и его параметров. Необходимость таких процедур связана с ограниченным объемом данных, что может препятствовать действию закона больших чисел и, следовательно, выявлению истинной тенденции во взаимосвязи анализируемых показателей. Кроме того, любую исследуемую совокупность можно рассматривать как выборку из генеральной совокупности, а характеристики, полученные в ходе анализа, как оценку генеральных параметров.

Оценка статистической значимости параметров и уравнения в целом – это обоснование возможности использования построенной модели связи для принятия управленческих решений и прогнозирования (моделирования).

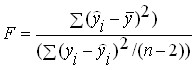

Статистическая значимость уравнения регрессии в целом оценивается с использованием F-критерия Фишера , который представляет собой отношение факторной и остаточных дисперсий, рассчитанных на одну степень свободы:

где  - факторная дисперсия признака - результата; k – число степеней свободы факторной дисперсии (число факторов в уравнении регрессии); - среднее значение зависимой переменной; - теоретическое (полученной по уравнению регрессии) значение зависимой переменной у i – й единицы совокупности;

- факторная дисперсия признака - результата; k – число степеней свободы факторной дисперсии (число факторов в уравнении регрессии); - среднее значение зависимой переменной; - теоретическое (полученной по уравнению регрессии) значение зависимой переменной у i – й единицы совокупности;  - остаточная дисперсии признака - результата; n – объем совокупности; n-k-1 – число степеней свободы остаточной дисперсии.

- остаточная дисперсии признака - результата; n – объем совокупности; n-k-1 – число степеней свободы остаточной дисперсии.

Величина F-критерия Фишера, согласно формуле, характеризует соотношение между факторной и остаточной дисперсиями зависимой переменной, демонстрируя, по существу, во сколько раз величина объясненной части вариации превышает необъясненную.

F-критерий Фишера табулирован, входом в таблицу является число степеней свободы факторной и остаточной дисперсий. Сравнение расчетного значения критерия с табличным (критическим) позволяет ответить на вопрос: статистически значима ли та часть вариации признака-результата, которую удается объяснить факторами, включенными в уравнение данного вида. Если  , то уравнение регрессии признается статистически значимым и, соответственно, статистически значим и коэффициент детерминации. В противном случае (

, то уравнение регрессии признается статистически значимым и, соответственно, статистически значим и коэффициент детерминации. В противном случае ( ), уравнение – статистически незначимо, т.е. вариация учтенных в уравнении факторов не объясняет статистически значимой части вариации признака-результата, либо не верно выбрано уравнение связи.

), уравнение – статистически незначимо, т.е. вариация учтенных в уравнении факторов не объясняет статистически значимой части вариации признака-результата, либо не верно выбрано уравнение связи.

Оценка статистической значимости параметров уравнения

осуществляется на основе t-статистики

, которая рассчитывается как отношение модуля параметров уравнения регрессии к их стандартным ошибкам ( ):

):

, где

, где  ; (7.6)

; (7.6)

, где

, где  ; (7.7)

; (7.7)

где  - стандартные отклонения признака - фактора и признака - результата; - коэффициент детерминации.

- стандартные отклонения признака - фактора и признака - результата; - коэффициент детерминации.

В специализированных статистических программах расчет параметров всегда сопровождается расчетом значений их стандартных (среднеквадратических) ошибок и t-статистики (см. таблицу 7.1). Расчетное значение t-статистики сравнивается с табличным, если объем изучаемой совокупности менее 30 единиц (безусловно малая выборка), следует обратиться к таблице t- распределения Стьюдента, если объем совокупности большой, следует воспользоваться таблицей нормального распределения (интеграла вероятностей Лапласа). Параметр уравнения признается статистически значимым, если.

В специализированных статистических программах расчет параметров всегда сопровождается расчетом значений их стандартных (среднеквадратических) ошибок и t-статистики (см. таблицу 7.1). Расчетное значение t-статистики сравнивается с табличным, если объем изучаемой совокупности менее 30 единиц (безусловно малая выборка), следует обратиться к таблице t- распределения Стьюдента, если объем совокупности большой, следует воспользоваться таблицей нормального распределения (интеграла вероятностей Лапласа). Параметр уравнения признается статистически значимым, если.

Оценка параметров на основе t-статистики, по существу, является проверкой нулевой гипотезы о равенстве генеральных параметров нулю (H 0: =0; H 0: =0;), то есть о статистически не значимой величине параметров уравнения регрессии. Уровень значимости гипотезы, как правило, принимается: = 0,05. Если расчетный уровень значимости меньше 0,05 , то нулевая гипотеза отвергается и принимается альтернативная - о статистической значимости параметра.

Продолжим рассмотрение примера. В таблице 7.1 в графе «B» приведены значения параметров, в графе Std.Err.ofB - величины стандартных ошибок параметров (), в графе t(77 – число степеней свободы) рассчитаны значения t - статистики с учетом числа степеней свободы. Для оценки статистической значимости параметров расчетные значения t - статистик необходимо сравнить с табличным значением. Заданному уровню значимости (0,05) в таблице нормального распределения соответствует t = 1,96. Поскольку 18,02, 10,84, т.е. , следует признать статистическую значимость полученных значений параметров, т.е. эти значения сформированы под влиянием не случайных факторов и отражают тенденцию связи между анализируемыми показателями.

Продолжим рассмотрение примера. В таблице 7.1 в графе «B» приведены значения параметров, в графе Std.Err.ofB - величины стандартных ошибок параметров (), в графе t(77 – число степеней свободы) рассчитаны значения t - статистики с учетом числа степеней свободы. Для оценки статистической значимости параметров расчетные значения t - статистик необходимо сравнить с табличным значением. Заданному уровню значимости (0,05) в таблице нормального распределения соответствует t = 1,96. Поскольку 18,02, 10,84, т.е. , следует признать статистическую значимость полученных значений параметров, т.е. эти значения сформированы под влиянием не случайных факторов и отражают тенденцию связи между анализируемыми показателями.

Для оценки статистической значимости уравнения в целом обратимся к значению F-критерия Фишера (см. таблицу 7.1). Расчетное значение F-критерия = 117,51, табличное значение критерия, исходя из соответствующего числа степеней свободы (для факторной дисперсии d.f. =1, для остаточной дисперсииd.f. =77), равно 4,00 (см. приложение.....). Таким образом,  , следовательно, уравнение регрессии в целом статистически значимо. В такой ситуации можно говорить и о статистической значимости величины коэффициента детерминации, т.е. вариация среднедушевых доходов населения в регионах России на 60 процентов может быть объяснена вариацией объемов валового регионального продукта на душу населения.

, следовательно, уравнение регрессии в целом статистически значимо. В такой ситуации можно говорить и о статистической значимости величины коэффициента детерминации, т.е. вариация среднедушевых доходов населения в регионах России на 60 процентов может быть объяснена вариацией объемов валового регионального продукта на душу населения.

Проводя оценку статистической значимости уравнения регрессии и его параметров, можем получить различное сочетание результатов.

· Уравнение по F-критерию статистически значимо и все параметры уравнения по t-статистике тоже статистически значимы. Данное уравнение может быть использовано как для принятия управленческих решений (на какие факторы следует воздействовать, чтобы получить желаемый результат), так и для прогнозирования поведения признака-результата при тех или иных значениях факторов.

· По F-критерию уравнение статистически значимо, но незначимы параметры (параметр) уравнения. Уравнение может быть использовано для принятия управленческих решений (касающихся тех факторов, по которым получено подтверждение статистической значимости их влияния), но уравнение не может быть использовано для прогнозирования.

· Уравнение по F-критерию статистически незначимо. Уравнение не может быть использовано. Следует продолжить поиск значимых признаков-факторов или аналитической формы связи аргумента и отклика.

Если подтверждена статистическая значимость уравнения и его параметров, то может быть реализован, так называемый, точечный прогноз, т.е. получена оценка значения признака-результата (y) при тех или иных значениях фактора (x).

Совершенно очевидно, что прогнозное значение зависимой переменной, рассчитанное на основе уравнения связи, не будет совпадать с фактическим ее значением ( ).Графически эта ситуация подтверждается тем, что не все точки поля корреляции лежат на линии регрессии,лишь при функциональной связи линия регрессии пройдет через все точки диаграммы рассеивания. Наличие расхождений между фактическими и теоретическими значениями зависимой переменной связано, прежде всего, с самой сутью корреляционной зависимости:одновременно на результат воздействует множество факторов, из которых только часть может быть учтена в конкретном уравнении связи. Кроме того, может быть неверно выбрана форма связи результата и фактора (тип уравнения регрессии). В связи с этим возникает вопрос, насколько информативно построенное уравнение связи. На этот вопрос отвечают два показателя: коэффициент детерминации (о нем уже говорилось выше) и стандартная ошибка оценивания.

).Графически эта ситуация подтверждается тем, что не все точки поля корреляции лежат на линии регрессии,лишь при функциональной связи линия регрессии пройдет через все точки диаграммы рассеивания. Наличие расхождений между фактическими и теоретическими значениями зависимой переменной связано, прежде всего, с самой сутью корреляционной зависимости:одновременно на результат воздействует множество факторов, из которых только часть может быть учтена в конкретном уравнении связи. Кроме того, может быть неверно выбрана форма связи результата и фактора (тип уравнения регрессии). В связи с этим возникает вопрос, насколько информативно построенное уравнение связи. На этот вопрос отвечают два показателя: коэффициент детерминации (о нем уже говорилось выше) и стандартная ошибка оценивания.

Разность между фактическими и теоретическими значениями зависимой переменной называют отклонениями или ошибками, или остатками . На основе этих величин рассчитывается остаточная дисперсия. Квадратный корень из остаточной дисперсии и является среднеквадратической (стандартной) ошибкой оценивания:

=

=  (7.8)

(7.8)

Стандартная ошибка уравнения измеряется в тех же единицах, что и прогнозируемый показатель. Если ошибки уравнения подчиняются нормальному распределению (при больших объемах данных), то 95 процентов значений должны находиться от линии регрессии на расстоянии, не превышающем 2S (исходя из свойства нормального распределения - правила трех сигм). Величина стандартной ошибки оценивания используется при расчете доверительных интервалов при прогнозировании значения признака - результата для конкретной единицы совокупности.

В практических исследованиях часто возникает необходимость в прогнозе среднего значения признака - результата при том или ином значении признака - фактора. В этом случае в расчете доверительного интервала для среднего значения зависимой переменной()

учитывается величина средней ошибки:

(7.9)

(7.9)

Использование разных величин ошибок объясняется тем, что изменчивость уровней показателей у конкретных единиц совокупности гораздо выше, чем изменчивость среднего значения, следовательно, ошибка прогноза среднего значения меньше.

Доверительный интервал прогноза среднего значения зависимой переменной:

, (7.10)

, (7.10)

где  - предельная ошибка оценки (см. теорию выборки); t – коэффициент доверия, значение которого находится в соответствующей таблице, исходя из принятого исследователем уровня вероятности (числа степеней свободы) (см. теорию выборки).

- предельная ошибка оценки (см. теорию выборки); t – коэффициент доверия, значение которого находится в соответствующей таблице, исходя из принятого исследователем уровня вероятности (числа степеней свободы) (см. теорию выборки).

Доверительный интервал для прогнозируемого значения признака-результата может быть рассчитан и с учетом поправки на смещение (сдвиг) линии регрессии. Величина поправочного коэффициента определяется:

(7.11)

(7.11)

где - значение признака-фактора, исходя из которого, прогнозируется значение признака-результата.

Отсюда следует, что чем больше значение отличается от среднего значения признака-фактора, тем больше величина корректирующего коэффициента, тем больше ошибка прогноза. С учетом данного коэффициента доверительный интервал прогноза будет рассчитываться:

Отсюда следует, что чем больше значение отличается от среднего значения признака-фактора, тем больше величина корректирующего коэффициента, тем больше ошибка прогноза. С учетом данного коэффициента доверительный интервал прогноза будет рассчитываться:

На точность прогноза на основе уравнения регрессии могут влиять разные причины. Прежде всего, следует учитывать, что оценка качества уравнения и его параметров проводится, исходя из предположения о нормальном распределении случайных остатков. Нарушение этого допущения может быть связано с наличием резко отличающихся значений в данных, с неравномерной вариацией, с наличием нелинейной зависимости. В этом случае качество прогноза снижается. Второй момент, о котором следует помнить, - значения факторов, учитываемые при прогнозировании результата, не должны выходить за пределы размаха вариации данных, на основе которых построено уравнение.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2018-01-08